中国贸促会从2019年开始编发《企业对外投资国别(地区)营商环境指南》系列丛书,系统介绍有关国家的经贸概况、吸收外资环境及政策、中国企业投资形式及目标行业、企业融资渠道、合规运营及工作生活基本信息等,力求为企业提供实用、准确、及时的信息,助力对外投资合作平稳、有序、健康发展。截至2021年初,中国贸促会已编制完成50个国家的营商环境指南。

为了让更多企业了解相关国家营商环境,我们将按照国别摘编丛书有关内容,向读者详细介绍我国企业“走出去”主要目的地国家的营商环境情况。本周将介绍越南营商环境相关情况,并分为上、下两篇依次展开,本期介绍上篇。

一、 经济概况

宏观经济

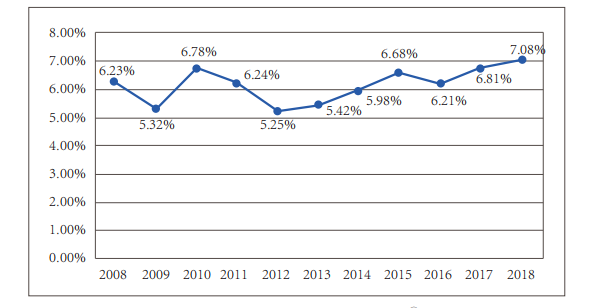

近年来,越南经济飞速发展,外向型经济特征明显,产业结构逐步优化,国内消费市场稳步增长。当前世界经济下行压力加大,越南经济仍逆势增长。2019年前三季度,越南GDP为1731.63亿美元,同比增长6.98%。2019年前11个月,越南新增注册企业12.67万家,新增外商投资291.2亿美元,同比增长4.3%。

2008-2018年越南GDP增速(数据来源:越南统计总局)

对外贸易

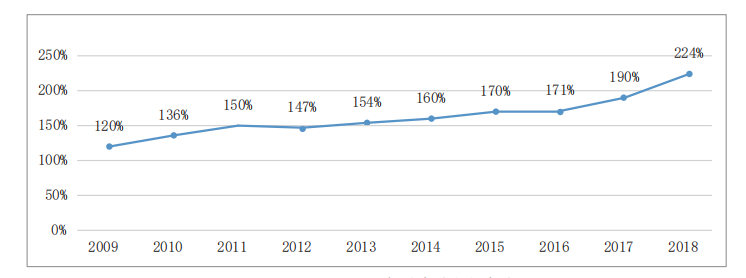

2018年,越南货物贸易进出口总额4801亿美元,其中出口2434亿美元,同比增长13.8%;进口2367亿美元,同比增长11.5%。主要贸易伙伴包括中国、美国、欧盟、东盟、日本、韩国。越南外贸依存度极高,是典型的外向型经济,被誉为新崛起的“世界工厂”。2018年,越南外贸依存度超过200%。

2009-2018年越南外贸依存度

吸收外资基本情况

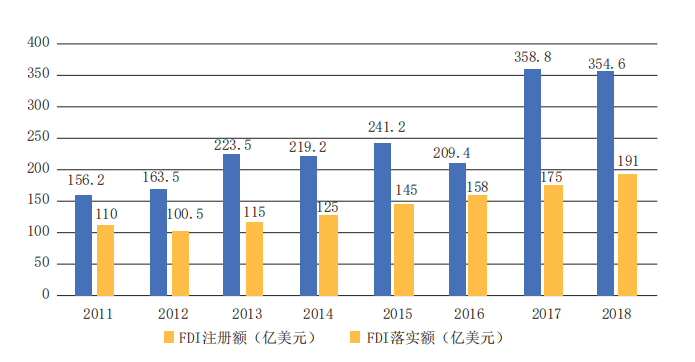

越南是东南亚地区重要的外国直接投资目的地之一。据越南计划投资部统计,2019年1月-12月20日,越南吸收外商投资协议额近382亿美元,同比增长7.2%;实际到位金额203.8亿美元,同比增长6.7%。从投资领域看,2019年1-11月,加工制造业吸引外资最多,占投资协议额的67.8%;其次是房地产行业,占投资协议额的10.4%;第三是批发零售业。截至2019年底,越南吸引外资主要来源地包括:韩国、中国香港、新加坡、日本、中国内地。

2011-2018年越南吸收外商直接投资

营商环境

(1) 世界银行评价:世界银行发布的《2020年营商环境报告》显示,越南营商环境在全球排名第70位,在东盟十国中排名第5位。

(2) 优化营商环境相关举措:放宽市场准入、完善企业投资法律法规、建设廉洁政府、减轻企业税收负担。

多双边经贸协定

越南于2006年11月加入世界贸易组织。2020年8月1日起,《越南―欧盟自由贸易协定》、《越南―欧盟投资保护协定》正式生效。除此之外,越南已签署生效的自贸协定包括与日本、智利、韩国等国签署的双边自贸协定,《全面与进步跨太平洋伙伴关系协定》(CPTPP)以及通过东盟与中国、澳大利亚、新西兰、印度等国签署的多边自贸协定等。

2020年11月15日,东盟十国(新加坡、印尼、马来西亚、泰国、文莱、柬埔寨、老挝、缅甸、菲律宾和越南)以及中国、日本、韩国、澳大利亚、新西兰15个国家,正式签署区域全面经济伙伴关系协定(RCEP)。RCEP涵盖货物贸易、服务贸易、投资和自然人临时移动四方面的市场开放,并纳入知识产权、电子商务、竞争等议题,具有四大亮点:一是十年内域内90%以上货物贸易最终实现零关税;二是作出高于各自“10+1”自贸协定水平的服务开放承诺;三是产品原产地价值成分可在区域内进行累积;四是采用负面清单方式对农林牧渔及制造业5个非服务业领域投资作出较高水平开放承诺,并增加投资透明度。

二、中越经贸合作

双边贸易

据中国海关总署统计,2019年1-11月,中越双边贸易额为1455.1亿美元,同比增长8%。其中,中国对越出口879.7亿美元,同比增长16%;中国自越进口575.4亿美元,同比下降2.4%

2009-2018年中越货物贸易进出口总额

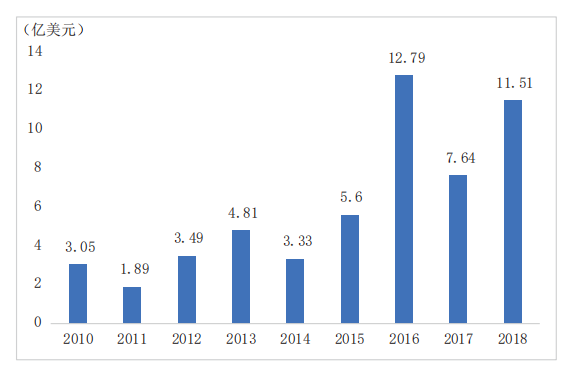

中国对越南投资概况

据越南计划投资部统计,2019年1-11月,中国对越协议投资额为35.7亿美元,跃升为越南第四大外资来源地。根据中国对外直接投资统计公报,2019年1-9月,中国对越直接投资流量为8.17亿美元(同比增长9%)。中方对越直接投资存量64.2亿美元。从投资领域看,近年来,中国对越南直接投资主要集中在劳动密集型工业、建筑业、农林牧渔业等领域。随着越南工业化进程加快及技术水平的不断提高,越来越多的中国投资者开始投资越南技术密集型加工制造业、信息技术产业,资本密集型的房地产业、电力行业、旅游服务业等领域。从投资区域看,中国企业在越南的投资项目已覆盖越南54个省、直辖市,投资主要集中在东南沿海地区、红河三角洲及与中国接壤的边境地区。

2010-2018年中国对越南直接投资流量(数据来源:商务部、国家统计局)

中越经贸合作机制

为更好促进中越经贸合作,中越建立了一系列的政府间双边合作委员会或工作组,包括中国―越南双边合作指导委员会、中越经贸合作委员会、中越贸易合作工作组、中越金融与货币合作工作组、中越电子商务工作组、中越陆上基础设施合作工作组、中越协助中国企业在越南实施项目联合工作组。

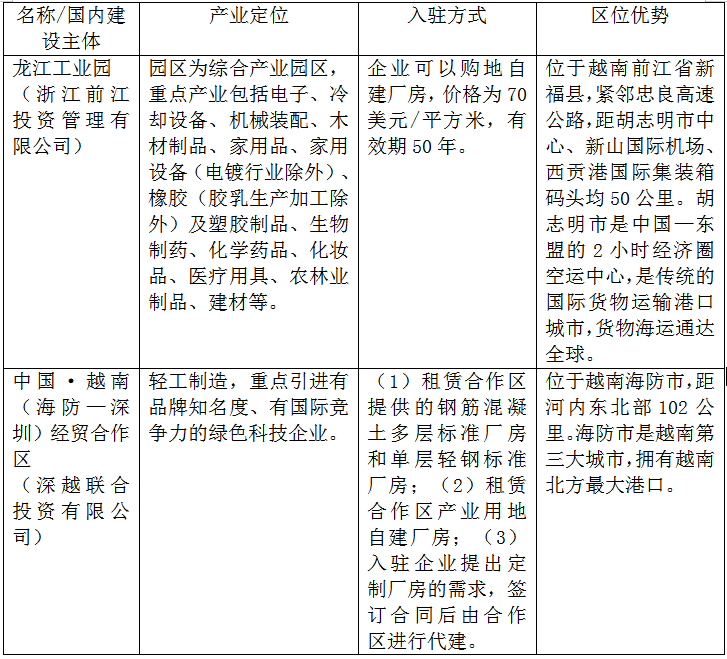

境外经贸合作区

目前,中国企业在越南投资建设的境外经贸合作区有龙江工业园、中国•越南(海防―深圳)经贸合作区等,园区建设已取得积极成果。

三、吸收外资政策法规

市场准入

越南对于外商投资的限制方式有三种:股权上限、强制性国内合资伙伴和投资禁令。外国投资者可拥有当地注册公司100%的股权,在越南的国际和双边承诺中另有说明的除外。

越南限制投资的行业覆盖法律财会税务、贸易通关及资质、保险证券与资产评估、化学危险品及公共安全、电力、教育、职业技能与劳务、交通运输综合服务、新闻传播、卫生医疗等领域。

企业税收

越南现行的税收法律法规设有以下税种:增值税、特别消费税、企业所得税、高收入人群个人所得税、非农业用地使用税、土地使用权转让税、农业土地使用税等。下面选取主要税种进行简要介绍。

(1) 企业所得税

自2016年1月1日起,越南的企业所得税的基本税率为20%。在越南境内从事油气勘测、勘探、开采活动的,企业所得税税率为32%-50%。勘测、勘探、开采其他稀有资源(包括铂金、黄金、银、锡、钨、锑、宝石和稀土)的,企业所得税税率为50%。

(2) 增值税

越南增值税征税范围覆盖生产、销售、服务全过程,对生产、流通到消费货物或服务过程中所产生的增值额征收增值税。除《越南社会主义共和国增值税法》规定的农业初级产品、公共产品、金融服务产品、土地流转和部分医疗产品等项目外,均属于越南增值税征税范围。

越南增值税税率一般分为三个档次,依次为0、5%、10%。适用于出口货物、劳务的,其增值税税率为零;增值税税率为10%的产品或服务包括石化、电子、化工机械制造、建筑、运输等。

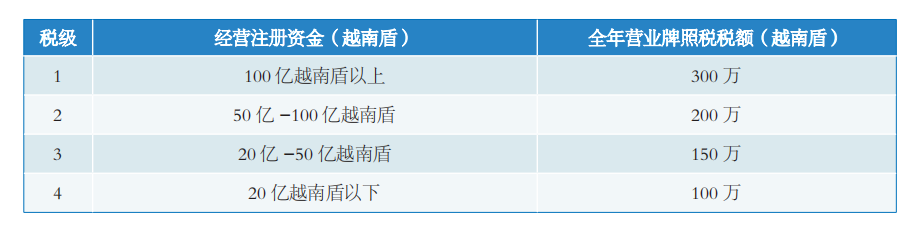

(3) 营业牌照税

征税对象包括国有企业、股份公司、有限责任公司、私人企业、外商投资企业等在内的经济组织。

经济组织营业牌照税额表

(4) 外国承包商税

在越南,外国承包商还须缴纳外国承包商税(FCT),其中包括增值税和企业所得税,征税使用预提税机制。FCT税费率根据外资企业提供服务的性质而有不同的规定,增值税部分,税率从免税到5%不等;企业所得税部分,税率从0.1%-10%不等。

外资企业获得土地有关规定

根据《土地法》,外资企业可租赁土地,使用期限一般不超过50年,对于投资大且资金回收慢,以及在社会经济条件困难地区投资的项目,土地使用期限最长不超过70年。土地使用期满后,投资商有继续使用土地的需求,且一直遵守《土地法》规定,国家职能部门可考虑根据相关规划延长其土地使用期限。投资商在鼓励投资的领域和地区投资,可根据《土地法》和《税法》有关规定,申请减免土地租金、土地使用费、土地使用税等。

外资企业可以通过下列方式获得土地使用权:一是通过国家划拨获得土地使用权。外资企业可通过国家划拨土地的方式获得土地使用权,用于建房后房屋出售或出售与租赁相结合的方式投资建设项目;二是租赁获得土地使用权。外资企业可向越南政府承租土地,用于农业、制造及商业目的,包括基础设施建设、饭店与度假村、出租用住宅等,且应支付土地租金。外资企业取得土地使用权后,若要再出售土地使用权,需要先缴清土地租金,才可移转土地使用权;三是从工业区、高新技术区租赁土地。国家可以将土地出租给经济组织、海外越南人或者外资企业,用于工业区、产业集群等基础设施的建设和商业经营;四是越南企业以土地使用权出资、受让土地使用权或地上资产。外国投资者与越南公司组建合资企业,越南公司可以将其土地使用权作为资本出资到合资企业。

外资优惠政策

(1) 行业鼓励政策

鼓励行业:电子信息、机械制造及纺织服装、农产品精深加工、公共基础设施建设、社会福利和文化保护、战略性新兴产业、再生资源回收利用、普惠教育、普惠金融等。

优惠政策:对不能在当地采购的自用进口货物,包括机械、车辆、机械设备零部件、原材料和无法在国内生产的建筑材料等,免征进口税;允许偏远和多山省份为投资者提供额外税收减免、土地租赁优惠等鼓励政策。

(2) 高新技术产业鼓励政策

适用产业:科学和技术发展研究,高新技术应用,复合型材料、新建筑材料、稀有材料生产,再生能源、清洁能源、废料发电,生物科学发展,高级钢铁生产,节能产品生产等。

优惠政策:外商投资高新技术产业,可长期适用10%的企业所得税税率,并从盈利之时起,享受4年免税和随后9年减半征税的优惠政策;在高新技术企业工作的越南籍员工与外籍员工在缴纳个人所得税方面适用同等纳税标准;外国投资者和越南国内投资者适用统一租地价格;投资者可以用土地使用权价值及与该土地使用面积相关联的财产作抵押,依法向在越南经营的金融机构贷款等。

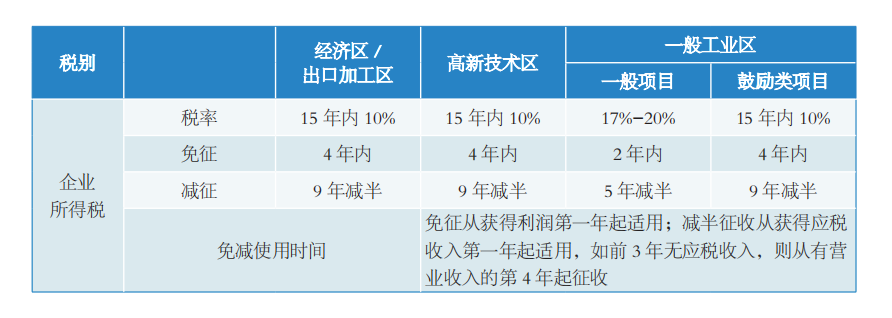

(3) 经济园区鼓励政策

在越南出口加工区、工业区的生产性企业和服务性企业均免征出口税,口岸经济区的所有企业免征固定资产进口税,对于国内不能生产、服务于项目的生产原料、物资、零配件,前5年免征进口税。

越南经济区、高新技术区与工业区企业税率汇总表

(来源:中国贸促会贸易投资促进部)

地址:高平市长平东街531号 电话:0356-5222143 免责声明

晋ICP备2022007161号

晋公网安备 14050002000699号

扫描二维码

关注微信公众号

扫描二维码

手机访问